ĪĪĪĪįŁś╦Ņ}Ż║ńŖ▒ś▒śę¬═ČĮo╔Į╬„┼«╩ūĖ╗34ā|į¬���Ż¼“║└┘Ć”ßt(y©®)├└

ĪĪĪĪ2023─Ļ7į┬�Ż¼Õ\▓©╔·╬’ĄŪĻæ▒▒Š®╦∙Ż¼░l(f©Ī)ąąār×ķ49į¬/╣╔�����ĪŻĮ±─Ļ3į┬ęįüĒ����Ż¼Õ\▓©╔·╬’╣╔ārę╗┬Ę’j╔²Ż¼▌^╔Ž╩ąĢrØqĘ∙3001.18%����ĪŻ┘Y▒Š╩ął÷Ą─┐±Üg▓╗āHūīÕ\▓©╔·╬’│╔×ķĮ╣³cŻ¼ę▓ūī ╣½╦Šäō(chu©żng)╩╝╚╦ŚŅŽ╝ęį░┘ā|╔Ē╝ę│╔×ķ╔Į╬„┼«╩ūĖ╗����ĪŻŲõéĆ╚╦žöĖ╗╔±įÆ┼cŲ¾śI(y©©)Ą─čĖ╦┘ß╚ŲŻ¼ę╗┼e│╔×ķśOŠ▀įÆŅ}ąįĄ─╔╠śI(y©©)╣╩╩┬ĪŻ

ĪĪĪĪĮ³╚š���Ż¼ Õ\▓©╔·╬’ą¹▓╝īóę²╚ļB(y©Żng)╔·╠├ū„×ķæ(zh©żn)┬į═Č┘Yš▀��Ż¼═¼Ģr╣½╦ŠīŹ┐ž╚╦ŚŅŽ╝īóŲõ│ųėąĄ─▓┐Ęų╣╔Ę▌ ▐D(zhu©Żn)ūīĮo║╝ų▌Š├ęĢ��Ż¼Č° B(y©Żng)╔·╠├║═║╝ų▌Š├ęĢŠ∙×ķ▐r(n©«ng)Ę“╔Į╚¬äō(chu©żng)╩╝╚╦ńŖ▒ś▒śŲņŽ┬╣½╦Š�����Ż¼ā╔╣PĮ╗ęū┐éĮŅ~Ė▀▀_34ā|į¬�ĪŻ

ĪĪĪĪĮ╗ęū═Ļ│╔║¾���Ż¼ńŖŽĄ┘Y▒Š║Žėŗ│ųėąÕ\▓©╔·╬’10.58%╣╔ÖÓ(qu©ón)����Ż¼│╔×ķāH┤╬ė┌äō(chu©żng)╩╝╚╦ŚŅŽ╝Ą─Ą┌Č■┤¾╣╔¢|�ĪŻųĄĄ├ūóęŌĄ─╩ŪŻ¼┤╦┤╬Č©į÷ārĖ±×ķ278.72į¬/╣╔�����Ż¼▌^─┐Ū░╣╔ārš█ār╝s27%���Ż¼Õ\▓©╔·╬’6į┬30╚šķ_▒P║¾╣╔ārĖ▀Øq���Ż¼ «ö╚š╩š▒PØqĘ∙2.05%Ż¼╔Ž╩ąęįüĒ╣╔ārØqĘ∙3001.18%���Ż¼½@Ą├╩ął÷¤ß┼§�����ĪŻ

ĪĪĪĪā╔╣PĮ╗ęū34ā|į¬╚ļ╣╔

ĪĪĪĪńŖ▒ś▒ś▓╝Šųßt(y©®)├└┘ÉĄ└

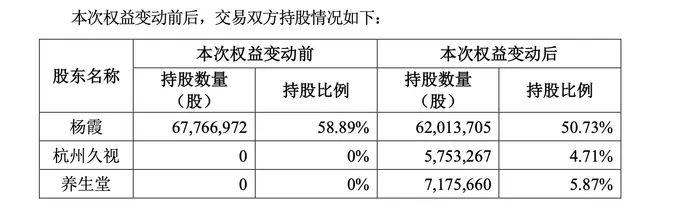

ĪĪĪĪ▀@ā╔╣PĮ╗ęūė╔┐ž╣╔╣╔¢|╝░īŹļH┐žųŲ╚╦ŚŅŽ╝Ž“Š├ęĢ╣▄└Ēū╔įāŻ©║╝ų▌Ż®║Ž╗’Ų¾śI(y©©)Ż©ėąŽ▐║Ž╗’Ż®▐D(zhu©Żn)ūī╝s575.33╚f╣╔╣╔Ų▒���Ż¼▐D(zhu©Żn)ūīārĖ±×ķ243.84į¬/╣╔Ż¼Į╗ęū┐éŅ~╝s×ķ14.03ā|į¬���ĪŻ═¼Ģr���Ż¼Õ\▓©╔·╬’ęį278.72į¬/╣╔Ą─ārĖ±Ž“B(y©Żng)╔·╠├ėąŽ▐╣½╦ŠČ©Ž“░l(f©Ī)ąą▓╗│¼▀^717.56╚f╣╔╣╔Ę▌Ż¼─╝╝»▓╗│¼▀^20ā|į¬┘YĮ��ĪŻ

ĪĪĪĪ║╝ų▌Š├ęĢ│╔┴óė┌2025─Ļ4į┬�Ż¼B(y©Żng)╔·╠├ū„×ķ│÷┘Y╚╦Ż¼│ųėą║╝ų▌Š├ęĢ99.75%Ą─╣╔Ę▌�����Ż¼ ńŖ▒ś▒ś│ųėąB(y©Żng)╔·╠├98.38%╣╔ÖÓ(qu©ón)Ż¼×ķB(y©Żng)╔·╠├Ą─┐ž╣╔╣╔¢|╝░īŹļH┐žųŲ╚╦�ĪŻ

ĪĪĪĪĮ╗ęū═Ļ│╔║¾Ż¼║╝ų▌Š├ęĢ���ĪóB(y©Żng)╔·╠├īóĘųäe│ųėąÕ\▓©╔·╬’4.71%����Īó5.87%Ą─╣╔Ę▌��Ż¼ńŖ▒ś▒śė╔┤╦ķgĮė┐žųŲÕ\▓©╔·╬’10.58%Ą─╣╔Ę▌����Ż¼ŚŅŽ╝│ųėąÕ\▓©╔·╬’╣╔Ę▌▒╚└²īóŽ┬ĮĄ×ķ50.73%ĪŻų«║¾����Ż¼B(y©Żng)╔·╠├Īó║╝ų▌Š├ęĢīóĘųäe│╔×ķÕ\▓©╔·╬’Ą┌Č■���ĪóĄ┌╚²┤¾╣╔¢|��Ż¼ŚŅŽ╝╚įōĒėąĮ^ī”┐žųŲÖÓ(qu©ón)���ĪŻ

ĪĪĪĪō■(j©┤)ļpĘĮ║×ėåĄ─ĪČĖĮŚl╝■╔·ą¦Ą─╣╔Ę▌šJ┘Ŷ▀æ(zh©żn)┬į║Žū„ģf(xi©”)ūhĪĘ����Ż¼Č©į÷░l(f©Ī)ąąĮY(ji©”)╩°║¾��Ż¼B(y©Żng)╔·╠├īóėąÖÓ(qu©ón)Ž“Õ\▓©╔·╬’╬»┼╔1├¹ĘŪ¬Ü┴óČŁ╩┬�����ĪŻB(y©Żng)╔·╠├ĘĮę▓│ąųZ▓╗ų\Ū¾╝░▓╗┼õ║ŽŲõ╦¹ĘĮų\Ū¾╔Ž╩ą╣½╦Š┐žųŲÖÓ(qu©ón)��Ż¼▓óį┌Į╗ęū═Ļ│╔ų«╚šŲĄ─╚²╩«┴∙éĆį┬ā╚(n©©i)▓╗▀Mąą£p│ų�ĪŻ

ĪĪĪĪ╣½ĖµĘQ���Ż¼ į┌▀@╣P│¼34ā|į¬Ą─Į╗ęūųą�����Ż¼║╝ų▌Š├ęĢ��ĪóB(y©Żng)╔·╠├Ą─┘YĮüĒį┤×ķūįėą┘YĮ�����ĪŻ

ĪĪĪĪ├½└¹┬╩92%

ĪĪĪĪÕ\▓©╔·╬’“„╚┴””║╬į┌�Ż┐

ĪĪĪĪī”ė┌┤╦┤╬B(y©Żng)╔·╠├Ą─═Č┘YŻ¼ėą═Č┘Yš▀Ęų╬÷ĘQŻ║“ńŖ▒ś▒śŽ“üĒč█╣Ō¬ÜĄĮ���Ż¼┤╦┤╬┤¾╩ų╣P═Č┘YÕ\▓©╔·╬’���Ż¼┐┤║├Ą─æ¬(y©®ng)įō╩ŪųžĮM─zįŁĄ░░ūĄ─╩ął÷Øō┴”ĪŻÕ\▓©╔·╬’į┌įōŅI(l©½ng)ė“╝╝ąg(sh©┤)ŅI(l©½ng)Ž╚�Ż¼ėąŽ╚░l(f©Ī)ā×(y©Łu)ä▌Ż¼┼cB(y©Żng)╔·╠├Ą─┘Yį┤š¹║Ž║¾�Ż¼ėą═¹ķ_═žą┬Ą─į÷ķLŪ·ŠĆĪŻ”▓╗╔┘═Č┘Yš▀┐┤║├ńŖ▒ś▒śĄ─╝ė╚ļ���Ż¼šJ×ķ▀@╣P┤¾Ņ~┘YĮ┐╔ęįĮoÕ\▓©╔·╬’ūó╚ļ“ÅŖą─ßś”�Ż¼║¾└m(x©┤)į┌ŲĘ┼Ų═ŲÅV���ĪóŪ■Ą└═žš╣Ą╚ĘĮ├µ┐╔─▄Ģ■ėą┤¾äėū„�ĪŻ

ĪĪĪĪÕ\▓©╔·╬’Ą─║╦ą─śI(y©©)äš(w©┤)×ķęįAą═ųžĮM╚╦į┤╗»─zįŁĄ░░ūą┬▓─┴Ž×ķ║╦ą─Ą─Ė„ŅÉĮKČ╦ßt(y©®)»¤Ų„ąĄ«a(ch©Żn)ŲĘ����Īó╣”─▄ąįūo─wŲĘĄ─čą░l(f©Ī)Īó╔·«a(ch©Żn)╝░õN╩█╣½╦ŠĮKČ╦«a(ch©Żn)ŲĘų„ę¬æ¬(y©®ng)ė├ė┌ūó╔õŅÉßt(y©®)īW┐╣╦ź└Ž�����Īóßt(y©®)»¤├└╚▌š¹ą╬ŅI(l©½ng)ė“Ż╗Ųõ┤╬æ¬(y©®ng)ė├ė┌ŗD┐Ų���Īó═Ō┐Ų���ĪóŲż─w┐ŲĪó╬Õ╣┘/┐┌Ū╗┐Ų�ĪóĖž─c┐ŲĄ╚┐Ų╩ęĄ─ą▐Å═(f©┤)ąįų╬»¤��Ż╗ę▓╔┘┴┐ė├ė┌┐╣╦źą▐Å═(f©┤)ŅÉūo─wŅI(l©½ng)ė“����ĪŻ

ĪĪĪĪ2024─ĻŻ¼į┌ĖéĀÄ░ū¤ß╗»Ą─ßt(y©®)├└ąąśI(y©©)��Ż¼Õ\▓©╔·╬’┬╩Ž╚½@Ą├Ą┌╚²ŅÉßt(y©®)»¤Ų„ąĄūCĢ°�����Ż¼½@Ą├╩ął÷ŪÓ▓A�����Ż¼─Ļā╚(n©©i)├½└¹┬╩ę╗┼e’j╔²ų┴92.09%Ż¼į┌┘Y▒Š╩ął÷�Ż¼╣╔ārę▓ę╗┬Ę’j╔²ĪŻ

ĪĪĪĪ┤╦┤╬─╝┘Y��Ż¼Õ\▓©╔·╬’ę▓╠ߥĮŻ║╣½╦ŠĄ─ “ųžĮMIIIą═╚╦į┤╗»─zįŁĄ░░ūā÷Ė╔└wŠS”“ūó╔õė├ųžĮMIIIą═╚╦į┤╗»─zįŁĄ░░ū╚▄ę║”║═“ūó╔õė├ųžĮMIIIą═╚╦į┤╗»─zįŁĄ░░ū─²─z”×ķć°ā╚(n©©i)āHėąĄ─╚²┐Ņ½@ć°╝ę╦Ä▒O(ji©Īn)Šų┼·£╩Ą─┐╔ūó╔õųžĮM╚╦į┤╗»─zįŁĄ░░ū«a(ch©Żn)ŲĘ�Ż¼Š∙ī┘ė┌Ą┌╚²ŅÉßt(y©®)»¤Ų„ąĄŻ¼─┐Ū░╩ął÷╔ŽĢ║Ģr▓╗┤µį┌═Ļ╚½ę╗ų┬Ą─ĖéŲĘ���ĪŻ

ĪĪĪĪ2024─Ļ���Ż¼Õ\▓©╔·╬’║╦ą─«a(ch©Żn)ŲĘ“▐▒ņĮ├└”Ą─õN┴┐ĘŁ▒ČŻ¼┘u│÷┴╦124╚fų¦“│²░Ößś”�ĪŻ

ĪĪĪĪ2024─ĻŻ¼Õ\▓©╔·╬’╚½─ĻĀI╩šĘŁĘ¼����Ż¼▀_ĄĮ14.43ā|į¬Ż¼Üw─Ėā¶└¹ØÖ╝s×ķ7.32ā|į¬�ĪŻūį2021─ĻęįüĒŻ¼Õ\▓©╔·╬’Üw─Ėā¶└¹ØÖØqĘ∙¾@╚╦�Ż¼Ęųäe×ķ79%Īó90%���Īó174%�����Īó144%��ĪŻ

ĪĪĪĪ├½└¹┬╩│Ż─Ļ▒Ż│ųį┌80%ęį╔Ž��Ż¼2023─Ļ├½└¹┬╩═╗ŲŲ90%�����Ż¼2024─Ļ├½└¹┬╩┼╩╔²ų┴92.02%��ĪŻ

ĪĪĪĪą¹é„┘MĮ³ā|į¬��ĪóõN╩█┘Mė├2.59ā|į¬

ĪĪĪĪ“Ė╗║└┬ō(li©ón)äė”┘Y▒ŠārųĄįŌć·ė^

ĪĪĪĪ╚╗Č°�����Ż¼«a(ch©Żn)ŲĘõN┴┐Š▐Ė▀▒│║¾����Ż¼Š▐┤¾Ą─│╔▒Šų¦│÷┴Ņ╚╦ļyęį║÷ęĢ���ĪŻ2024─Ļ�Ż¼Õ\▓©╔·╬’┐é╣▓ų¦│÷┴╦2.59ā|į¬õN╩█┘Mė├Ż¼═¼▒╚į÷ķL56.73%�ĪŻŲõųąŻ¼╚½─Ļų¦│÷ŠĆ╔Ž═ŲÅV╝░Ę■äš(w©┤)┘M��Īóą¹é„═ŲÅV┘M║Žėŗ╝s9202╚fį¬���Ż¼▌^╔Ž─ĻÄū║§ĘŁĘ¼�����ĪŻ

ĪĪĪĪ2024─Ļ����Ż¼╣½╦ŠõN╩█╚╦åT┐éąĮ│Ļ└Ł╔²ĄĮ1.16ā|į¬����Ż¼┤¾Ę∙öUÅłõN╩█łFĻĀŻ¼«ö─Ļ£p╔┘62├¹õN╩█╚╦åT�����Ż¼ā¶į÷31├¹õN╩█╚╦åT��Ż¼Ų┌─®╣▓ėą291├¹õN╩█╚╦åTĪŻęįŲ┌─®╚╦öĄ(sh©┤)┤ų┬įėŗ╦Ń�Ż¼ ╚╦Š∙ąĮ│Ļ╝s40╚fį¬ĪŻ

ĪĪĪĪ▀@ą®öĄ(sh©┤)ō■(j©┤)▒Ē├„����Ż¼Õ\▓©╔·╬’š²═©▀^“ųžĮįęŪ■Ą└+Ė▀ąĮ═┌╚╦▓┼”▓▀┬įŻ¼įćłDį┌ĖéĀÄ░ū¤ß╗»Ą─ßt(y©®)├└┘ÉĄ└ōīš╝Ė³ČÓ╩ął÷Ę▌Ņ~�Ż¼Ą½ļSų«Č°üĒĄ─Ė▀│╔▒Šē║┴”Ż¼ę▓Įo╣½╦ŠĄ─ė»└¹│ų└m(x©┤)ąįĦüĒ╠¶æ(zh©żn)�����ĪŻ

ĪĪĪĪģó┐╝╚A╬§╔·╬’║═Š▐ūė╔·╬’ų«ĀÄ��Ż¼ā╔┤¾ßt(y©®)├└Š▐Ņ^Ė„ł╠(zh©¬)ę╗į~���Ż¼čį▐o╝ż┴ęų«ėÓ�����Ż¼ę▓▒®┬Č┴╦▀@ą®ßt(y©®)├└Ņ^▓┐╣½╦ŠĄ─│╔ķLĮ╣æ]║═ĖéĀÄų«╝ż┴ęĪŻųĄĄ├ūóęŌĄ─╩Ū���Ż¼ūį╚ź─ĻęįüĒ����Ż¼Õ\▓©╔·╬’┼cŪ■Ą└ĮKČ╦ų«ķgĄ─├¼Č▄ŅlŅl╝ż╗»ĪŻ2024─Ļ4į┬����Ż¼Õ\▓©╔·╬’į°ų▒ųĖą┬č§▀`ęÄ(gu©®)Ą═ārą¹é„▐▒ņĮ├└Ż¼ö_üy╩ął÷ārĖ±���ĪŻ9į┬�Ż¼Õ\▓©╔·╬’īó├¼Ņ^ų▒ųĖ├└łF���Ż¼╣½ķ_┬Ģ├„ģó┼cŽÓĻP(gu©Īn)┤┘õN╗ŅäėĄ─▓┐Ęų╔╠╝ę╬┤╚ĪĄ├╣½╦Š╩┌ÖÓ(qu©ón)šJūC����Ż¼ę▓╬┤Å─╣½╦Š╩┌ÖÓ(qu©ón)Ū■Ą└┘Å┘I�����Ż¼▓óŽ“├└łF░l(f©Ī)║»�Ż¼ę¬Ū¾┴ó╝┤Ž┬╝▄╦∙ėą▐▒ņĮ├└ŽÓĻP(gu©Īn)┤┘õNĒō├µĪŻ

ĪĪĪĪ“╚╬║╬Įø(j©®ng)Ø·¾wČ╝▒žĒÜ░čĄ░ĖŌū÷┤¾�����Ż¼ģó┼cĄ─╚╦▓┼┐╔─▄Ęų┼õĄĮĖ³ČÓĄ─žöĖ╗Ż¼Č°▓╗╩ŪČóų°ę╗ąĪēKĄ░ĖŌ��Ż¼×ķČÓĘųę╗ąĪēKČ°ĀÄĄ├Ņ^ŲŲč¬┴„���ĪŻ”6į┬30╚š��Ż¼ėą═Č┘Yš▀┴¶čįĘQ�����Ż¼ī”ė┌Õ\▓©╔·╬’üĒšf��Ż¼ ę²▀MB(y©Żng)╔·╠├┐╔ęį└¹ė├B(y©Żng)╔·╠├Ą─ąąśI(y©©)Ąž╬╗���ĪóĀIõNŠW(w©Żng)Įj(lu©░)Īó«a(ch©Żn)ŲĘčą░l(f©Ī)╣▄ŠĆĄ╚┘Yį┤�Ż¼┐╔ęį░čĄ░ĖŌ┐ņ╦┘ū÷┤¾ĪŻ“Õ\▓©╔·╬’¼F(xi©żn)į┌Š═╩Ūŗļā║Ą─╣╔▒Š����Ż¼║Ż┴┐Ą─╩ął÷ĪŻ”

ĪĪĪĪį┌═Č┘Yš▀┐┤üĒ��Ż¼┤╦┤╬═Č┘YĖ³Ž± ╩ŪńŖ▒ś▒śī”“├└¹ÉĮø(j©®ng)Ø·”╔·æB(t©żi)µ£Ą─▓╝Šų����ĪŻÕ\▓©╔·╬’Ė³╝ėŲ╚ŪąąĶę¬Ė³ÅVĘ║║═ėą┴”Ą─Ū■Ą└üĒöU┤¾╩ął÷Īóņ¢╣╠ā×(y©Łu)ä▌�ĪŻę²╚ļńŖ▒ś▒śæ(zh©żn)┬į═Č┘Y▒│║¾Ż¼Õ\▓©╔·╬’ę▓īóį┌ŲĘ┼Ų═ŲÅV����ĪóŪ■Ą└╝░┤¾ęÄ(gu©®)─Ż╔·«a(ch©Żn)Īóć°ļH╗»Ą╚ĘĮ├µ“ĮĶä▌”ńŖ▒ś▒śĄ─┘Y▒Š░µłD�ĪŻ╚ń║╬śŗ(g©░u)Į©Ė³Ė▀ą¦Ą─Ū■Ą└ŠW(w©Żng)Įj(lu©░)Ż¼īŹ¼F(xi©żn)ęÄ(gu©®)─Żą¦æ¬(y©®ng)Ž┬Ą─│╔▒Šā×(y©Łu)╗»�����Ż¼│╔×ķÕ\▓©╔·╬’Ž┬ę╗ļAČ╬Ą─ĻP(gu©Īn)µI├³Ņ}�ĪŻ

═ČĖÕÓ]ŽõŻ║chuanbeiol@163.com įöŪķšłįLå¢┤©▒▒į┌ŠĆŻ║http://www.dstuf.com/